«Подводные камни» микрофинансирования потребителей

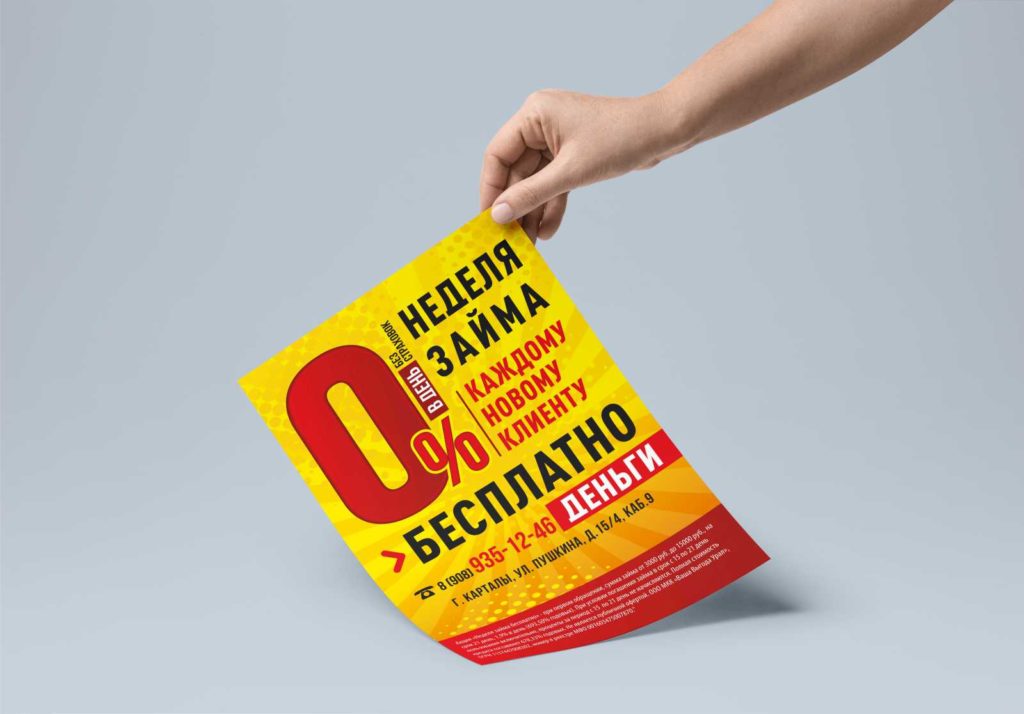

Нам постоянно предлагают занять денег. Реклама мелких займов, объявления о возможности взять небольшую сумму, для которых «нужен только паспорт», сейчас повсюду: висят на столбах, размещаются в транспорте, листовки с тем же содержанием раздаются на улице, разбрасываются по почтовым ящикам…

Предложение называется микрозайм. А организации, предлагающие такую услугу, называются микрофинансовыми организациями.

Рекомендуем относиться к таким займам аккуратно, прежде чем брать их, поискать информацию об организации в интернете, почитать отзывы, поспрашивать у знакомых.

Микрофинансовая организация обязана:

— предоставить полную и достоверную информацию о порядке и условиях предоставления микрозайма, о возможности и порядке изменения договора микрозайма по инициативе МФО и заёмщика; перечне, размере всех платежей, связанных с получением, обслуживанием и возвратом микрозайма, а также с нарушением условий договора; о правах и обязанностях лица, подавшего заявку на получение микрозайма;

— копия правил предоставления микрозаймов должна быть размещена в месте, доступном для ознакомления заинтересованного лица и в сети Интернет;

— гарантировать соблюдение тайны об операциях своих заёмщиков.

Заёмщик вправе:

— знакомиться с правилами предоставления микрозаймов, утверждёнными МФО;

— получать полную и достоверную информацию о порядке и условиях предоставления микрозайма, информацию о всех платежах, связанных с получением, обслуживанием, возвратом микрозайма.